안녕하세요 차칸 복어입니다. 요즘 주식이나 부동산에 관심 있는 사람들이 너무 많은데요 저도 한번 주린이의 계열에 올라타고 싶어 어떤 것을 먼저 해야 할지 이것저것 보기도 하고 고민도 하다가 제일 기초인 재무제표 보기를 공부해 보기로 하였습니다.

그래서 오늘은 재무제표의 완전기본인 차변과 대변 그리고 복식부기의 장점은 무엇인지에 대해 먼저 공부해보려고 합니다.

일단 가장 기본인 부기에 대해서 알아보려고 하는데요 부기란 무엇일까요?

부기란 거래의 흐름을 기록하는 것을 말하며 한자어로는 기장 법이라고 합니다.

쉽게 말해 돈이 오고 가는 것을 기록하는 방법입니다.

부기에는 단식부기와 복식부기가 있는데요 먼저 단식부기에 대해 알아보겠습니다.

1. 단식부기란

한 줄로 적는 것이며 대표적인 예로는 가계부가 있습니다.

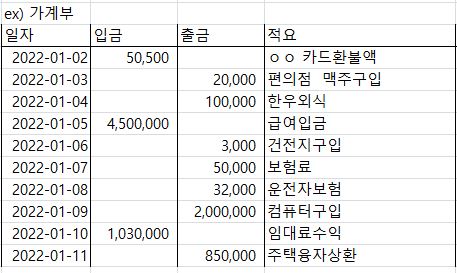

가계부는 모두들 한 번쯤은 적어보셨을 거라고 생각됩니다. 아래 예시처럼 입금과 출금 그리고 그 내용이 어떤 것인지에 대해서 적는 것인데요 이런 것을 단식부기라고 합니다.

2인 가구이고 한 달에 지출로 200만 원을 쓴다고 가정했을 때 아래 1월 가계부를 보게 되면 지출 내용에서 컴퓨터 구입이라든지 주택융자 상환이라든지 목돈이 들어간 것을 볼 수 있습니다.

배우자가 이런 가계부 지출금액만 보고 이번 달에는 왜 지출이 이렇게 많은지 물어보게 되면 컴퓨터 구입이라던지 주택융자상환에 대해 이야기를 해주어야 합니다.

단식부기의 문제점은 바로 이것인데요 거래의 한 가지 측면만 고려하며 대체로 현금위주로 증가, 감소만 고려합니다.

위의 가계부 예시에서 입금을 수익으로 보고 출금을 비용으로 보면 1월 지출 중 컴퓨터 구입이 있는데 이 가계부를 쓴 사람은 평소 쓰는 지출보다 비용이 과도하게 부풀려서 표현이 됩니다.

다시 예를 들어 일시금을 주고 4천만 원짜리 차를 산다면 한 달 비용으로 넣어야 할까요? 아닙니다. 차를 사면 보통 10년 정도 쓰는데 이것은 단순 지출 증가가 아니고 자산의 증가로 봐야 합니다.

맥주를 구입한 것과 건전지를 구입한 성격과는 완전 다른 성격의 비용인 거죠

이처럼 단식부기는 출금 비용의 성격이 다른 것을 표기할수 없습니다. 단순하게 돈이 나갔다만 알 수 있는 것이죠

이처럼 단식부기로 표현하면 자산의 증가인 것을 알 수 없습니다.

이런 경우 컴퓨터 구입비용 이백만 원은 5년 이상 사용할 수 있음으로 자산의 증가로 보는 것이 맞습니다.

또한 주택융자 상환일 경우에도 외식을 하거나 보험료를 낸 것과는 비용의 성격이 다르다는 것을 알 수 있습니다.

주택융자상환은 부채의 감소임으로 비용이 아닙니다.

이렇게 거래의 한 가지 측면밖에 볼 수 없는 것이 단식부기의 문제점입니다.

2. 복식부기

복식부기는 거래의 두 가지 측면을 모두 고려할 수 있습니다.

거래의 두 가지 측면 바로 <거래의 이중성>에 대해 알아보겠습니다.

위 표에서 볼 수 있듯이 돈이 입금이 되면 수익일 수도 있고 (급여가 들어온 경우) 자산의 감소일 수도 있으며 ( 자동차를 팔았을 경우) 부채의 증가 (은행에서 돈을 빌렸을 경우) 일수도 있습니다.

돈이 출금되었을 경우에도 비용일 수도 있고 ( 맥주를 사 먹었을 경우) 자산의 증가일수도 있으며 (자동차를 샀을 경우) 부채의 감소 (은행에 융자금을 갚았을 경우) 일수도 있습니다.

이렇듯 거래는 돈이 입금되고 출금되는 것이 전부가 아니고 수익인지 자산의 감소인지 부채의 증가인지의 성격을 알려주는 꼬리표가 있어야 하는 것입니다.

복식부기를 가계부처럼 표로 나타낼 경우는 차변과 대변으로 나누어서 분개를 해주어야 합니다.

내용을 한 번에 표기하는 것이 아니고 두 번에 나누어 표현하는 것을 복식부기라고 합니다.

왼쪽이 차변이고 오른쪽이 대변이라고 보시면 됩니다.

위표는 차변과 대변을 이렇게 사용하자 하고 약속한 것이므로 각자의 자리를 외워야 합니다.

위예를 보면 차변에 자산 100 대변에 부채 100을 넣었을 경우 각자 자기가 있어야 할 자리에 있으므로 자산이 100만큼 증가한것이고 부채도 100만큼 늘어난것입니다

만약 아래와 같이 반대의 경우라면

자신이 있어야할 자리와 반대에 있는 것을 알 수 있죠 이것은 부채가 100만큼 줄어든 것이고 (부채의 감소) 자산 또한 100만큼 줄어든 것입니다.(자산의 감소)

각각자기 자리에 있어야 하는 것이 자기 자리에 있으면 증가이고 자기 자리와 반대의 자리에 있으면 감소라고 보시면 됩니다. 이것은 복식부기 (차변 대변)의 룰입니다.

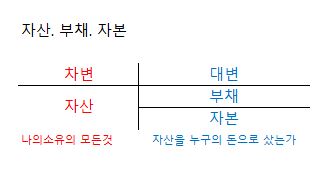

<자산. 부채. 자본 >

자산은 차변 부채와 자본은 대변에 위치하는 이유에 대해서 알아보겠습니다.

차변에 있는 자산을 주인공으로 보았을 때 내 물건을 차변에 적고 대변에는 차변에 있는 자산을 누구의 돈으로 샀는지 표기를 해주면 됩니다.

남의 돈으로 샀으면 부채로 적고 나의돈으로 샀을 경우 자본에다 적으면 됩니다.

이처럼 한눈에 재무상태에 대해서 알 수 있습니다.

<수익. 비용>

수익과 비용은 현금을 기준으로 생각하면 간단합니다.

현금이 늘면 수익 현금이 줄면 비용

현금이 늘어났을 때 현금의 증가는 자산이니까 차변에 적고 반대편에 액수를 적고 수익이라고 적어야 하니까 대변이 수익의 자리인 것입니다.

현금이 줄어들었을 때 현금의 자리는 차변이지만 차변에 현금을 적었을 경우 현금의 감소가 아니라 증가이므로 대변에 현금을 적고 차변에 현금 (비용)의 감소이므로 차변에 비용을 적는 것입니다.

이처럼 회계정보는 복식부기로 작성하는 것이 원칙입니다.

복식부기는 분개라는 과정을 거쳐서 진행이 되며 오늘은 분개를 할 때 차변과 대변에 어떤 것이 올지에 대해서 알아보았습니다.

댓글